一个好的人力资源管理者不一定要集美貌和才华于一身,但必须具备人力和财务知识于一身,武能做“招聘”,文能算“个税”。招聘这就不用说了,这是“吃饭”的本事,但这“个税”就让许多人犯了难。实习生、全职员工、退休返聘……不同的员工还有不同的计算方式,而且每年国家还会针对不同人群推出全新的个税政策。这不,最近国税总局就有一项个税新政出台针对哪些人?具体怎样算?需要注意什么?

1、个税新规来了

近日,为进一步支持稳就业、保就业、减轻当年新入职人员个人所得税预扣预缴阶段的税收负担,国家税务总局公布了《关于完善调整部分纳税人个人所得税预扣预缴方法的公告》(以下简称《公告》),该项新规主要针对首次“新入职人员”,旨在减轻新就业人员个税负担,增加劳动所得。

该项新规对初入职场或者薪资收入不高的小伙伴和HR们来说,影响巨大。

以往,新入职人员的个税一般来说会按照先多预扣预缴,次年再退税的操作来进行。该项新规实施后,今年的新入职人员就可以直接少扣一些个税,减轻税务负担,增加实际收入。

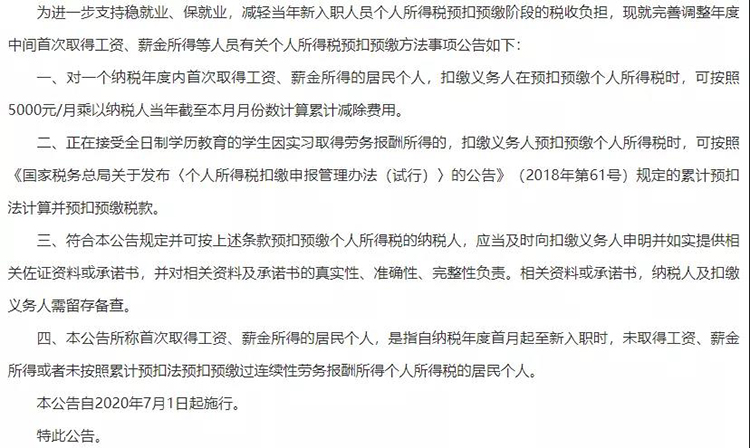

公告全文截图

公告全文截图

2、个税新规实施后,新入职人员具体如何减少个税?

减税体现在何处?

先说答案:累计减除费用。

该项新规使得这类人可减除的费用比较高。新入职人员在当月预缴个税的时候,由于缴税额度比较低,甚至部分收入不足5000的还能无需缴税。这样一来,新入职的员工到手的工资就会比较多,相对来说能够减轻一部分的生活成本压力。

新规实施后,个税如何计算?

根据国家税务总局新规规定,对一个纳税年度内首次取得工资、薪金所得的居民个人,扣缴义务人在预扣预缴个人所得税时,可按照5000元/月乘以纳税人当年「截至本月月份数」,来计算「累计减除费用」。

举个例子,比如应届生小新今年七月份毕业后进入某公司就职,当公司在给小新发放七月份工资时,当期应预扣预缴的个人所得税中,可减除费用为7*5000元,也就是3.5万元。以此类推,到8月份可减除的费用就成了8*5000元,为4万元,直到当年12月时,可减除费用就能累计到6万元。

3、个税新规实施后,HR该如何计算新入职员工的个税?

相比之前的个税计算方式,新规实施后,新入职员工的个税计算方面发生了不小的差异。

举个例子,比如应届毕业生小新今年7月份进入某公司入职,8月份拿到7月份的薪资。如果按照之前的计算方式,HR在计算小新的个税时,当月的可减除费用应当是5000元;9月份发放小新8月份的薪资时,可减除费用累计为1万元,一直到年底12月份的时候,可减除的费用累计一共为3万元。

按照之前的计税方式,由于当月可减除的费用比较少,所以每个月预扣预缴个税的时候,当年需要缴纳的个税就会比较多。不过,如果像小新那样当年只有半年时间用于工作的情况,等到年度汇算清缴后,来年他还很有可能获得退税。

也就是说,该项个税新规从原来的先扣税后退税,直接变成了少缴税,在计算员工的个税时,负责薪酬的同学要格外注意。

本文参考官方资料:国家税务总局官网消息、《关于完善调整部分纳税人个人说的是预扣预缴方法的公告》

科锐国际

科锐国际是领先的以技术驱动的整体人才解决方案服务商,也是国内首家登陆A股的人力资源服务企业(300662.SZ),目前在中国、印度、新加坡、马来西亚、美国、英国、澳大利亚、荷兰等全球市场拥有110+家分支机构,2,600余名专业招聘顾问及技术人员,在20+个细分行业及领域为客户提供中高端人才访寻、招聘流程外包、灵活用工、人力资源咨询、培训与发展、薪税外包等人力资源全产业链服务,同时提供一体化SaaS云产品、垂直招聘平台、人力资源产业互联平台及人才大脑平台。通过构建“技术+平台+服务”的商业模式,打造产业互联生态,为企业人才配置与业务发展提供一体化支撑,为区域引才就业与产才融合提供全链条赋能。在过去一年中,服务超过5,300家跨国集团、国内上市公司、快速成长性企业、国企、政府以及非盈利组织,成功推荐中高端管理及专业技术岗位人员25,000余名,灵活用工累计派出190,000余人次,聚合合作伙伴近3,500家。

400-050-7798

400-050-7798 English

English